日复一日、年复一年,信用卡、存款、个贷、个人养老金账户开户……KPI压得“银行人”透不过气,为了完成任务,一些“银行人”踏入网购的洪流,在淘宝等网购平台花费几十元至上千元购入指标,完成业绩,也有一部分“银行人”选择在社交平台发布原创帖,“自掏腰包”求存款,贴息揽储。“花式”求业绩背后是银行基层员工的考核压力,然而,这样的方式或许能解一时的燃眉之急,但对后续的营销工作并无益处,“银行人”更要深知,切莫因过分追求业绩而忽视了潜藏的风险。

网购的KPI

“今天,是我网购业绩的第一天。”简帅是一家地方城商行的基层员工,不久前,他听到同事分享了通过网购购买业绩的经历,只需要花费十几元就能完成指标,价位不高且数据真实可查,简帅动了心。

加密货币交易所BIT推出XRP期权交易:金色财经报道,在Ripple部分法庭胜诉提振市场兴趣后,加密货币交易所BIT推出了XRP期权交易。此举为XRP投资者提供了管理投资组合风险和推测未来价格的先进工具。XRP成为继BTC、ETH、ADA、TON和LADYS之后,第六种可以在BIT平台上作为期权产品进行交易的资产。[2023/8/17 18:06:07]

“临近7月中旬,我还有50个信用卡考核指标没有完成,太焦虑了。”简帅坦言,“每个月都有业绩考核,每天都要出门‘跑卡’,但从实际效果来看,没有几个人开卡,大家普遍都办理过信用卡,所以对新开卡比较谨慎。”

在众多商家中,简帅选择了一家报价最低的商家,一个信用卡开户指标费用为10元,开户数量为30户,一共花费300元。“商家一再保证包数据,可以完成进件,目前我还在等待当中,每个月工资只有4000多元,再加上家庭的车贷房贷压力,感觉有点喘不过气来,剩下的考核指标我想自己完成。”简帅无奈地说道。

CoinGecko高管:对被收购持开放态度,但现在“为时过早”:7月28日消息,CoinGecko COO Bobby Ong表示,“CoinGecko受到当前加密熊市的打击,对被收购持开放态度,但目前还未到该阶段;这是 CoinGecko 的第三个加密冬天,仍将专注于改进其功能;CoinGecko 7 月份的月浏览量为 1 亿次,与 2021 年 11 月的峰值相比,流量下降了 85%,同时影响了广告收入;CoinGecko 上的新代币列表比去年下降了约 70%;在过去的七个月里,公司员工从 30 名团队成员增加到 57 名,且没有解雇任何员工,也没有冻结招聘。”

据悉,CoinGecko 最大竞争对手 CoinMarketCap 于 2020 年 4 月被 Binance 收购。(Cointelegraph)[2022/7/28 2:44:19]

在淘宝等平台,帮助“银行人”完成考核已发展成为一项较为成熟的产业链。“行长来催不用愁”“专业服务解忧愁”“地推承接各大银行养老金账户开户拉新”……各色商家打出宣传口号,号称可以提供信用卡开户、个人养老金账户开户、拉存款、ETC、数字人民币、拉存款、贷款等服务。

数据:上周数字资产投资产品净流出近4.23亿美元,创下历史新高:6月27日消息,据CoinShares报告显示,上周数字资产投资产品净流出近4.23亿美元,创下历史新高。其中比特币投资产品净流出4.53亿美元,其中近5亿美元的大额流出出现在6月17日,由于交易报告的滞后性从而记录至上周数据中。以太坊投资产品净流入1090万美元,是近12周以来首次出现净流入。此外,做空比特币的投资产品实现了1500万美元的净流入。(blog.coinshares.com)[2022/6/27 1:34:12]

北京商报记者以业绩考核压力大无法完成为由咨询了多位商家,均得到了可以提供服务的答复。从办理价格来看,虽然这些网购KPI标价金额较少,通常在1-20元不等,但实际价格却有所差异。

以信用卡开户为例,开户价格通常为15元左右/户,有商家表示,“一般3户起接,我们的业务目标就是帮‘银行人’完成任务,一般都会做到填写资料提交成功的最后一步,不做通过率不高的生意”。

德意志银行:由于系统复杂性,加密货币市场暴跌或将持续:6月29日消息,德意志银行(Deutsche Bank)周三在一份报告中表示,由于系统的复杂性,加密货币市场暴跌可能会继续下去。

该行表示,令代币价格企稳是很困难的,因为不存在“类似存在于公共股本系统内的通用估值模型”。此外,该报告指出,加密货币市场高度分散。

此外,该行表示,投机性交易可能涉及同时使用几种加密货币,这将增加溢出效应。报告补充称,这些市场中可能存在的任何流动性都可能迅速蒸发,而这将削弱人们对价格的信心,并增加危机蔓延的可能性。(CoinDesk)[2022/6/29 1:39:44]

个人养老金账户开户分为“开单个账户”和“开单个账户+入金”两种方式,前者收费在20-70元左右,后者收费较高,最高报价可以达到110元。相较信用卡、个人养老金账户开户而言,揽储的成本浮动较大,有商家表示,目前是月中,网购存款KPI预约价格较低,以入金50万元为例,存两天需要收取800-1000元费用,月底会随着市场行情不断变化,价格还有可能再次上涨。谈及客源来自何处,多位商家均表示,“在全国有人脉,地推会找到相应的客源”。

MoonPay正式推出实用型NFT铸造服务HyperMint:6月21日消息,加密支付公司MoonPay周二宣布推出一项新服务HyperMint,允许品牌一次性铸造多达1亿枚NFT。这项新服务允许创作者和品牌将图像、音乐、视频或其他元数据附加到自己平台上的代币上。

此次发行合作伙伴包括Fox Corporation、Creative Artists Agency(CAA)、Universal Pictures(环球影业)、Death Row Records、英国奢侈品商店Selfridges、生活方式和游戏平台FaZe Clan和音乐制作人Timbaland旗下Beatclub。(The Block)[2022/6/21 4:42:05]

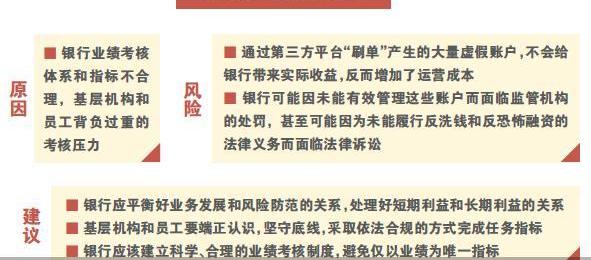

网购业绩背后是“银行人”压力山大的现状,北京寻真律师事务所律师王德悦指出,通过第三方平台“刷单”产生的大量虚假账户不会给银行带来实际收益,反而增加了运营成本。这些账户还可能被用于、等犯罪活动,导致客户和银行的资金损失。银行则可能因未能有效管理这些账户而面临监管机构的处罚,甚至可能因为未能履行反和反恐怖融资的法律义务而面临法律诉讼。

自掏腰包“返现”贴息

从员工到实习生,如今,银行已进入全行“内卷”营销阶段,各银行在争抢银行卡开户、信用卡、ETC卡等市场时,通过比拼优惠政策,给基层员工下达开卡任务,数次掀起“营销大战”,网购业绩也演变成为一种异化手段在市场泛滥,但“内卷”不仅限于网购,北京商报记者调查发现,还有一部分“银行人”转战小红书,通过发帖寻找“银主”,自掏腰包贴息揽储。

凡真是一家股份制银行客户经理,上个月她“侥幸”完成了存款指标,这个月考核任务又加重了,凡真在小红书发布帖子寻找“银主”,1万元存两天补贴15元,这是她根据自己能力范围向“银主”开出的最高价格。

刚入行的米兰没有任何人脉,家里的亲戚和朋友都求遍了,也没有凑齐200万元的考核任务,米兰决定在小红书碰碰运气。“救救孩子吧!新入行的员工,自费1万存1天补贴10元,非诚勿扰。”

这样的“银行人”还有很多,他们一遍遍询问拉存款的意义是什么,但又不得不一遍遍发帖寻求“银主”帮忙。“还差50万元不知道怎么办?”“到底是谁定的指标”……对他们来说,“拉存款”已不仅是季末所需,月末冲量、日冲量,“每日一揽”亦是常态,贴息也是无奈之举。

对于贴息揽储,监管早已明令禁止,根据《储蓄管理条例》规定,储蓄机构不得使用不正当手段吸收储蓄存款。《关于完善商业银行存款偏离度管理有关事项的通知》规定,不得通过返还现金或有价证券、赠送实物等不正当手段吸收存款;不得通过个人或机构等第三方资金中介吸收存款。

一位银行业分析人士直言,少数银行员工通过小红书“拉存款”,银行机构极难甄别,也很难管制,整体看,存在违法违规问题,容易导致一些客户信息泄露,违规使用,虚假账户信息等问题。

招联首席研究员董希淼认为,所谓的“贴息揽储”“存款一日游”等等都是违规行为。“贴息揽储”等行为产生的原因之一是银行业绩考核体系和指标不合理,基层机构和员工背负过重的考核压力。在过重的考核指标和压力之下,基层机构和员工行为容易出现异化。银行应平衡好业务发展和风险防范的关系,处理好短期利益和长期利益的关系,给分支机构下达的考核任务应科学合理,让基层机构和员工“跳起来够得着”。基层机构和员工要端正认识,坚守底线,采取依法合规的方式完成任务指标。

营销行为如何才能不跑偏

有需求便有市场,在KPI考核日渐繁重的今天,部分银行面临监管指标的压迫,承压由上而下不断传导,“银行人”无奈通过网购KPI、自费贴息完成指标,这样“大包大揽”的方式虽然能解一时的燃眉之急,但长久来看,这类行为大多具有极强的隐蔽性,难以实时监控,不仅破坏银行内部规定,更有可能对金融市场带来潜在的风险隐患。

董希淼进一步指出,这是违规行为,不符合金融监管制度。比如信用卡开户有“三亲见”要求。其次,这样买来的“客户”质量较低,没什么实际意义。对被“买”的客户来说,将大量身份证号码、手机号码等提供给第三方,很容易泄露个人信息。当然,银行总行给基层机构和员工下达任务要科学合理,否则就会导致员工行为跑偏。

王德悦也持有同样的看法,他强调,通过第三方平台开户注册,存在账户信息泄露和虚假交易的风险。第三方商户可能没有足够的安全措施来保护客户的信息,甚至部分商家主动泄露账户信息。银行账户信息一旦被泄露,可能会导致信用卡盗刷和其他安全问题。

上述银行业分析人士建议,对监管来说,应维护正常的市场竞争秩序,引导金融机构建立科学合理的考核制度,讲究数量扩张的同时,更需要提升服务含金量。

“银行应该建立科学、合理的业绩考核制度,避免仅以业绩为唯一指标,而是综合考虑员工的工作表现、客户满意度、业务发展、技能提升等多方面因素,以更全面、客观地评价员工的工作表现。”王德悦如是说道。

北京商报记者宋亦桐

郑重声明: 本文版权归原作者所有, 转载文章仅为传播更多信息之目的, 如作者信息标记有误, 请第一时间联系我们修改或删除, 多谢。